🏠 노후에 집을 팔지 않고 수익을 얻는 똑똑한 방법!

“내 집에 살며 연금 받는 법”, “고령자 주거급여 조건”이라는 문구가 눈길을 끌고 있다면, 이 글은 꼭 끝까지 읽어보시길 바랍니다.

자산 중 가장 큰 비중을 차지하는 주택. 하지만 은퇴 이후에는 정기적인 수입원이 끊기기 때문에, 이 집을 ‘현금 흐름’으로 바꾸는 방법에 관심이 커지고 있습니다.

이 글에서는 집을 팔지 않고 노후 수익을 얻는 대표적인 방법인 ‘역모기지론(주택연금)’과 ‘공공임대 활용’, ‘주거급여제도’를 중심으로 구체적으로 설명해 드립니다.

💡 주택을 팔지 않고 돈을 받는 제도, 역모기지론이란?

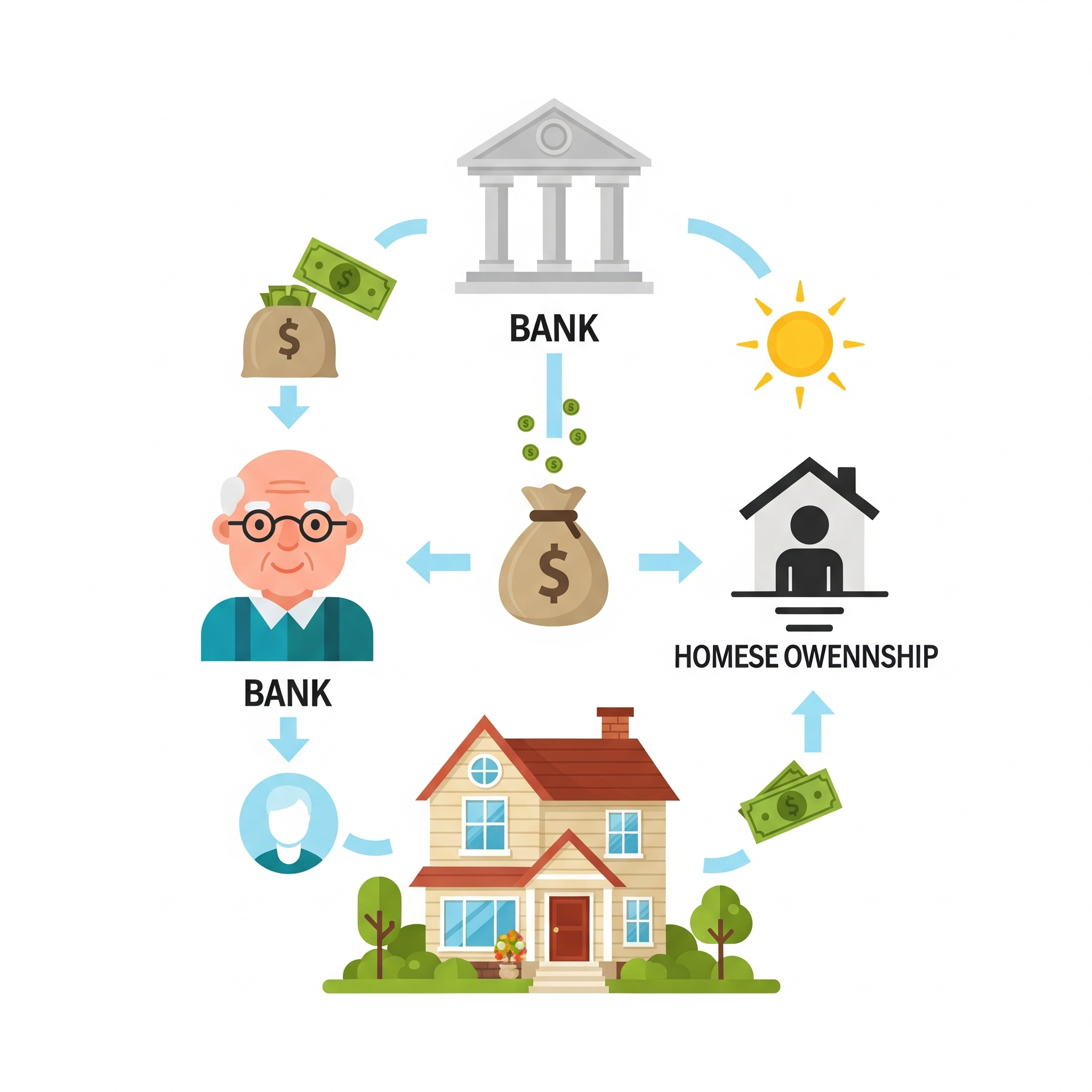

역모기지론은 보유한 주택을 담보로 설정해 매월 일정 금액을 연금처럼 지급받는 상품입니다. **한국주택금융공사(HF)**가 운영하는 ‘주택연금’이 대표적입니다.

자격 조건은 만 55세 이상, 공시가격 9억원 이하의 주택 보유자이며, 부부 중 한 명만 조건을 충족해도 신청 가능합니다.

연금 수령 방식은 정액형(정해진 금액을 매달 받는 형태), 종신형(평생 수령), 대출형 등으로 다양하게 선택할 수 있습니다.

장점은 살던 집에 계속 거주하면서 안정적인 현금흐름을 확보할 수 있다는 점입니다.

단점은 사망 후 주택 처분 시 상환 절차가 필요하다는 점인데, 주택 가치가 연금 수령액보다 낮아져도 국가에서 차액을 보전하기 때문에 부담이 적습니다.

🔍 이런 분께 추천합니다

- 자녀에게 집을 상속할 계획이 없거나, 상속보다 현재 현금 흐름이 더 중요한 분

- 은퇴 이후 생활비가 빠듯하지만 부동산 자산은 있는 분

- 만성질환 등으로 의료비나 간병비 등 장기적인 현금이 필요한 분

🏢 집을 임대해 수익을 얻는 ‘공공임대 참여 방식’

공공기관이나 지자체에 자신의 집을 임대하고 일정한 임대료를 보장받는 제도입니다.

예를 들어, **한국토지주택공사(LH)**가 진행하는 ‘매입임대사업자’, ‘빈집 활용 임대사업’ 등이 있습니다.

특히 수선비 지원이나 리모델링까지 지원해주는 경우도 있어 고령자 단독세대에게 매우 유용합니다.

이 방식은 주택을 유지한 채 안정적인 수입을 창출할 수 있으며, 직접 임대 관리가 어려운 시니어에게 적합합니다.

✅ 주의사항

- 임대 전 반드시 계약 조건을 확인하세요.

- 주택 상태가 기준에 부합하는지 점검 필요

- 일정 기간 임대 후 회수가 어려울 수 있으므로 장기계획이 중요합니다

🏡 주거급여: 집이 없거나, 임대주택에 사는 고령자에게 필요한 제도

주거급여는 기초생활보장제도 중 하나로, 소득 및 재산이 일정 기준 이하인 가구에 월세 지원 또는 주택개보수비 등을 지원합니다.

만 65세 이상 고령자라면, 독립된 가구로 인정받아 별도 신청이 가능합니다.

지자체 주민센터나 복지로 홈페이지에서 신청 가능하며, 매년 갱신이 필요합니다.

📊 제도 간 비교 요약

- 역모기지론: 자가 보유자에게 적합, 내 집에 계속 살면서 연금 수령

- 공공임대 사업자 참여: 주택이 있지만 직접 활용 어려운 경우 수익 창출 가능

- 주거급여: 무주택 또는 저소득층에 적합, 간접적인 주거비 지원

📌 지금 바로 점검해보세요!

- 본인 또는 부모님의 주택 소유 여부

- 만 55세 이상 여부

- 재산 및 소득 수준

- 자녀와의 상속계획 유무

위 조건 중 하나라도 해당된다면, 지금부터라도 노후의 현금 흐름 계획을 다시 점검해보는 것이 필요합니다.

단순히 집을 ‘소유’하고 있다는 이유만으로 생활이 안정되는 시대는 지났습니다.

이제는 자산을 유동화하는 전략이 노후를 좌우합니다.

🔔 지금 꼭 기억하세요!

“집을 팔지 않고도 노후가 편안해질 수 있습니다.”

자산의 가치는 활용할 때 비로소 빛을 발합니다.

정부의 정책과 제도를 최대한 활용하여 내 집을 소득 자산으로 전환해보세요!